Value investing in Cryptovaluta?

In onze gesprekken met gevestigde partijen uit de financiële wereld komen waarderingsmethoden voor crypto-assets vaak ter sprake, ofwel het nog grotendeels ontbreken hiervan. Vooral bij beleggers uit de value investment school van Benjamin Graham en zijn student Warret Buffet komt dit steevast als zorgpunt terug.

Welke waarderingsmethoden zijn er nu eigenlijk voor crypto-assets en hoe bruikbaar zijn ze?

Price Earnings

Om een price earnings analyse te kunnen doen, moet je een blockchain – of een blockchain toepassing – beschouwen als een bedrijf en kijken wat er per jaar verdiend wordt. Blockchain met een utility, zoals bijvoorbeeld Ethereum, kun je beschouwen als een platform waarop tegen betaling een dienst wordt aangeboden.

De dienst bestaat uit het uitvoeren en vastleggen van transacties op een trustless en decentrale wijze. De transactie fee is de vergoeding die voor deze dienst betaald wordt. Deze wordt door de gebruikers betaald en komt bij de miners terecht. Collectief houden zij de blockchain draaiend.

| Maand | Cumulatieve betaalde transactiefee (Ether) |

| 2017-08 | 14.330,22 |

| 2017-09 | 16.058,37 |

| 2017-10 | 12.572,48 |

| 2017-11 | 13.237,50 |

| 2017-12 | 41.731,75 |

| 2018-01 | 62.792,08 |

| 2018-02 | 26.401,63 |

| 2018-03 | 19.938,16 |

| 2018-04 | 17.021,91 |

| 2018-05 | 24.086,65 |

| 2018-06 | 22.715,02 |

| 2018-07 | 44.944,88 |

| totaal | 315.830,65 |

bron: WEB3SCAN

Als je dat voor Ethereum doet voor de afgelopen twaalf maanden kom je uit op een cumulatief van zo’n 316 duizend Ether. Afgezet tegen het totaal aantal Ether in omloop, 101,5 miljoen, kom je uit op een Price Earning van 316. Hoog natuurlijk, maar niet buitenaards hoog. Vergelijk dit bijvoorbeeld met Amazon’s P/E van 170, of die van Google die rond de 52 ligt.

Het buiten beschouwing laten van de block reward, het primaire verdienmodel van miners, kan als een grove versimpeling worden opgevat maar is te rechtvaardigen doordat dit geen vergoeding van buitenaf betreft. Het wordt betaald met inflatie van de Ether.

Quantity Theory of Money

De quantity theory of money (QTM) is een reeds lang bestaande theorie waarmee de ideale money supply binnen een bepaalde economie gerelateerd wordt aan een de velociteit (hoe vaak wisselt het geld van eigenaar), het gemiddelde prijsniveau en het totale transactievolume van goederen en diensten binnen die economie.

Deze theorie kan ook worden toegepast op tokens die voor blockchains en decentrale applicaties worden uitgegeven. De waarderingen die daaruit voortkomen, kunnen met de handelsprijs vergeleken worden. De toepassing van deze theorie op crypto tokens levert nog veel meer interessante inzichten en kent ook weer zijn beperkingen. Lees het artikel van Chris Burniske, de eerste die hier mee aan de slag ging, of deze blogpost van Vitalik Buterin, de oprichter van Ethereum.

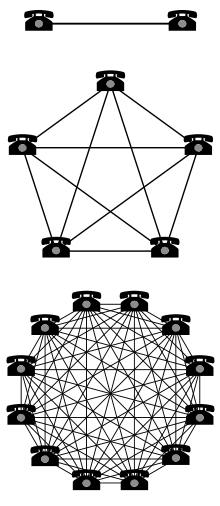

Metcalfe’s Law voor telecomnetwerken. De waarde neemt kwadratisch toe met het aantal deelnemers.

Metcalfe’s Law

Metcalfe’s Law stamt uit 1980 en stelt dat de waardegroei van een netwerk gelijke tred houdt met het aantal aangesloten gebruikers in het kwadraat. Deze wet blijkt behoorlijk goed op te gaan voor bijvoorbeeld het Facebook aandeel, maar ook voor Bitcoin en Ethereum. Het aantal gebruikers – dat bij blockchains door het anonieme karakter lastig te bepalen is – wordt dan vervangen door het aantal transacties. Lees bijvoorbeeld dit artikel over toepassing van Metcalfe’s Law op Bitcoin en Ethereum.

Een afgeleide van deze wet is de NVT (Network Value to Transactions) waarde die de verhouding tussen de marktkapitalisatie van een blockchain en het dagelijks transactievolume weergeeft op basis waarvan voorspellingen over het koersverloop gedaan worden.

Als kritiek op deze methode geldt dat:

- ze geen absolute waardering voor een crypto-asset oplevert. Er wordt slechts mate van groei of krimp mee voorspeld;

- het aantal transacties binnen een blockchain wellicht geen goede maat voor de werkelijk economische waarde is. Een groot deel van de transacties vindt plaats ten behoeve van trading. Je kunt je afvragen of dat wel ‘echt’ economisch gebruik vertegenwoordigt.

Store of Value

Crypto-assets die zich opwerpen als store-of-value coins – met Bitcoin als belangrijkste vertegenwoordiger –kunnen we waarderen op basis van deze potentie. In veel toekomstscenario’s groeien één of meerdere crypto assets uit tot serieuze – mondiaal erkende – waardedragers, lees bv dit verhaal. Dat geeft aanleiding tot waarderingen van het type ‘stel dat Bitcoin x% van de marktkapitalisatie van goud krijgt, dan krijgt het waarde y’.

Grote onbekende hier zijn de kans dat zo’n scenario uitkomt, de tijdsspanne waarbinnen deze scenario’s zich uit gaan spelen en welke crypto-assets in zo’n toekomst de waarde gaan accumuleren.

Conclusie

Elk van de hier besproken methoden heeft zijn merites en kan – met de nodige kanttekeningen – toegepast worden. Feit is dat het ultieme waarderingsframework voor crypto-assets nog niet bestaat en er op dat vlak nog veel werk aan de winkel is. Voorlopig lijkt het ook nog zo dat de prijzen van crypto-assets aan heel andere krachten onderhevig zijn: sentiment. Een sentiment dat grotendeels bepaald wordt door verwachtingen omtrent korte termijn koersverloop en minder door lange termijn toekomstige economische waarde.

Het wachten is op een hogere mate van adoptie van blockchain-technologie. Zodra deze er is en blockchain-technologie meer real-world toepassingen krijgt, zal de invloed van speculatie op de koersen verkleinen en komen we in een gebied waarin value investment toegepast kan worden.