Werkt de Indexstrategie?

Het Crypto Index Fonds is bijna een half jaar oud. Een mooi moment om de prestaties te evalueren. De periode van december 2017 tot mei 2018 laat zowel een sterke stijging als een sterke daling van de cryptomarkt zien. Daardoor kunnen we zowel de ontwikkeling in een uptrend als die in een downtrend analyseren.

Het is verstandig om bij deze analyse vooral naar de trends te kijken. De dataset is niet heel groot waardoor statistische fluctuaties een behoorlijk grote invloed hebben. We kijken daarom vooral naar de grote lijnen.

Binnen de indexstrategie die wij hanteren beïnvloeden meerdere variabelen de prestaties. In dit artikel gaan we die een voor een langs om te onderzoeken welke invloed ze hebben gehad.

Diversificatie

De achterliggende strategie van het Crypto Index Fonds is om te investeren in blockchain-technologie. Dit bereiken we door een mandje met crypto assets aan te houden waarvan de onderlinge verhouding gebaseerd is op hun marktkapitalisaties. Met marktkapitalisatie doelen we op de proportie van de totale geldelijke waarde in crypto-assets die deze specifieke assets vertegenwoordigen. Door voldoende assets in het mandje te stoppen, bereiken we een grote blootstelling aan de totale cryptomarkt. De spreiding dempt het risico van een investering in één enkele asset, waarvan de prijsontwikkeling altijd volatieler en risicovoller is dan die van de gehele markt.

Het idee is dat dit op de lange termijn tot betere resultaten leidt dan een investering in een enkele asset zoals de Bitcoin.

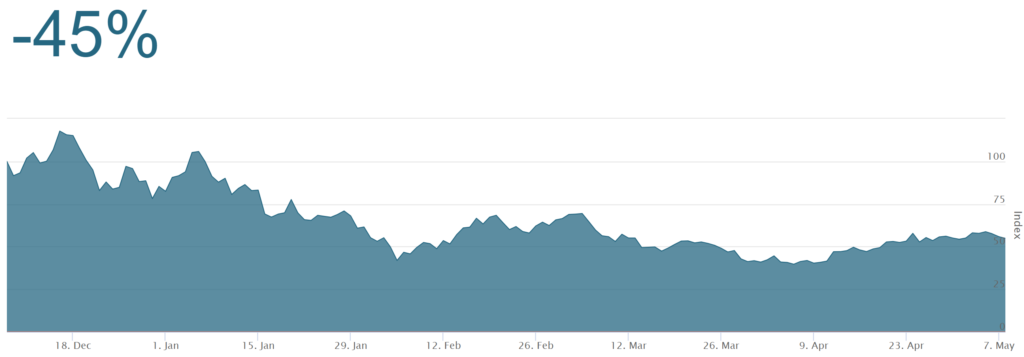

De volgende grafiek laat de prijsontwikkeling van de Bitcoin zien over de periode van 8 december 2017 tot 8 mei 2018:

prijsontwikkeling Bitcoin 8/12/2017 – 8/5/2018

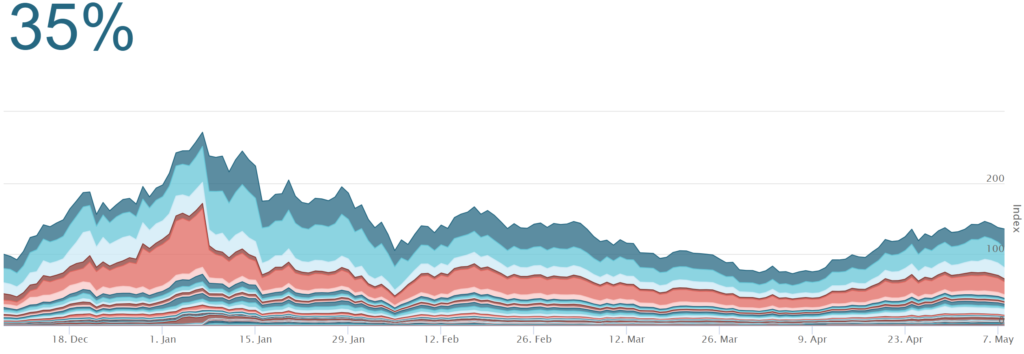

De ontwikkeling van het index mandje ziet er als volgt uit:

prijsontwikkeling Crypto Index 8/12/2017 – 8/5/2018

Het is duidelijk dat over deze periode de prestatie van het index-mandje die van de Bitcoin ruimschoots overtreft. Over deze korte periode zijn er uiteraard ook assets die het beter hebben gedaan dan de index. We verwachten echter niet dat individuele assets over een periode van meerdere jaren beter zullen scoren dan de index. En zelfs als dat achteraf bezien toch het geval blijkt, dan is het haast onmogelijk om nu te voorspellen welke assets dat zullen zijn.

Herbalanceren

Het mandje wordt regelmatig geherbalanceerd teneinde de actuele stand van de marktkapitalisaties te representeren. De achterliggende gedachte is dat zo’n geactualiseerd mandje beter presteert dan een ‘buy and hold’ strategie.

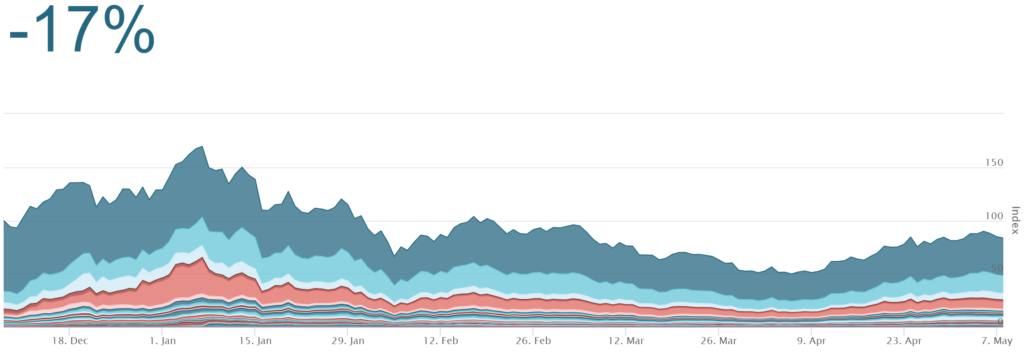

Deze grafiek toont de prestaties van een mandje met de samenstelling waarmee het fonds live ging, maar dan zonder herbalancering:

prijsontwikkeling Crypto Index zonder herbalancering 8/12/2017 – 8/5/2018

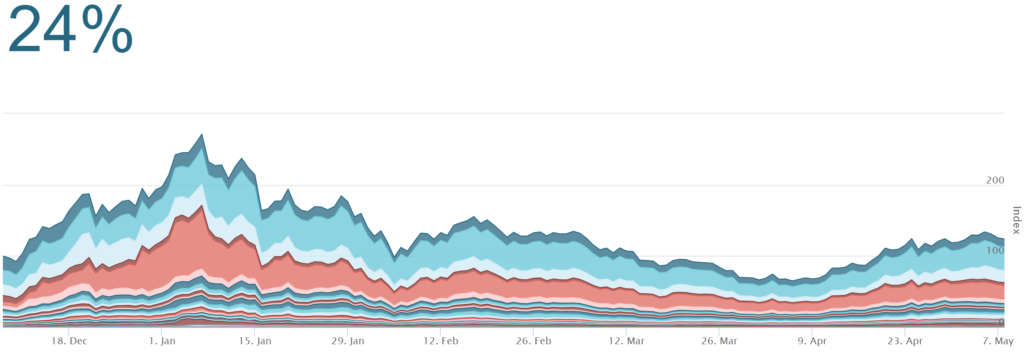

De ontwikkeling van het index mandje wederom:

prijsontwikkeling Crypto Index mét herbalancering 8/12/2017 – 8/5/2018

Ook hier zien we dat de prestaties onder die van het index-mandje liggen, met andere woorden: herbalanceren heeft geloond.

Wegens de korte looptijd van het fonds is het lange-termijn-effect van het herbalanceren van het mandje nog niet zichtbaar. Onderstaand overzicht geeft een idee van wat het voor onbepaalde tijd aanhouden van ooit aangekochte assets (‘buy and hold’) kan doen met de prestaties van een mandje. In dit geval gaat het om een mandje dat vijf jaar geleden zou zijn samengesteld op basis van de toenmalige top 10, gebaseerd op marktkapitalisatie:

Behalve Bitcoin en Litecoin zit er geen enkele asset meer in de huidige top 100, laat staan in de top 30. Een ‘buy and hold’ strategie zou vijf jaar geleden dus desastreus hebben uitgepakt voor de prestaties ten opzichte van een regelmatig geherbalanceerd mandje.

De cap

Door het maximale aandeel van een asset in het mandje te beperken tot 20% (onze ‘cap’) beperken we de invloed van Bitcoin (~40%) en boosten we de Altcoins enigszins. Analyses van de indexstrategie op basis van historische gegevens lieten altijd zien dat zo’n cap een positief effect had op de performance.

Onderstaande grafiek geeft de prestaties over de afgelopen periode weer zonder cap. Het aandeel Bitcoin is dan dus relatief groot:

prijsontwikkeling Crypto Index zonder cap 8/12/2017 – 8/5/2018

Hier zien we wederom een substantieel nadelig verschil in prestaties ten opzichte van het Crypto Index-mandje:

Conclusie

De keuzes voor diversificatie, herbalancering en een cap pakken vooralsnog goed uit. In de toekomst, als we meer data beschikbaar hebben, willen we verder gaan inzoomen op de exacte grenzen die we gesteld hebben aan deze variabelen en de impact daarvan op de prestaties. Het gaat dan met name om het aantal assets in het mandje, de frequentie van herbalancering en de hoogte van de cap.

We blijven dit evalueren en passen het beleid indien nodig aan op basis van onze bevindingen.